ΕΝΤΥΠΗ ΕΚΔΟΣΗ «ΕΛΛΗΝΑΣ ΑΓΡΟΤΗΣ»

Από το 2014 και μετά, για όσους δηλώσουν εισόδημα από αγροτική επιχειρηματική δραστηριότητα είναι απαραίτητη η συμπλήρωση του εντύπου Ε3.

Απαντήσεις σε κρίσιμα ζητήματα φορολογικής φύσεως, που αφορούν τους αγρότες και σχετίζονται με τη διαδικασία υποβολής των δηλώσεων που βρίσκεται σε εξέλιξη, τον τρόπο και τους συντελεστές φορολόγησης του εισοδήματος, αλλά και τα καθεστώτα ΦΠΑ, παρέχει το εγχειρίδιο που εξέδωσε πριν από λίγες μέρες η ΑΑΔΕ.

Του Γιάννη Τσατσάκη

Johny_ts@hotmail.com

Ο «Ελληνας Αγρότης» σταχυολόγησε και αναδημοσιεύει σήμερα μερικά ενδιαφέροντα αποσπάσματα που δίνουν χρήσιμες διευκρινίσεις για την αποφυγή λαθών τα οποία μπορεί να κοστίσουν σε χρόνο και χρήμα.

Συμπλήρωση Ε3

Από το φορολογικό έτος 2014 και μετά, κατά την υποβολή των δηλώσεων φορολογίας εισοδήματος, για όσους δηλώσουν εισόδημα από αγροτική επιχειρηματική δραστηριότητα είναι απαραίτητη η συμπλήρωση του εντύπου Ε3 (Πίνακας ΣΤ’), ανεξάρτητα από το αν υπάρχει απαλλαγή ή όχι από την τήρηση βιβλίων των ΕΛΠ και από την ένταξή τους ή όχι στο ειδικό ή στο κανονικό καθεστώς ΦΠΑ. Το αποτέλεσμα του καθαρού εισοδήματος από άσκηση ατομικής αγροτικής δραστηριότητας, όπως αυτό προκύπτει στο έντυπο Ε3, μεταφέρεται στο έντυπο Ε1, στον Πίνακα Γ1 «Εισόδημα από Αγροτική Επιχειρηματική Δραστηριότητα».

Αναγραφή

Οπως διευκρινίζει η ΑΑΔΕ η ΕΠΙΛΟΓΗ 1 στον ΚΩΔ. 009 του εντύπου Ε3 συμπληρώνεται για τις αγροτικές επιχειρήσεις τις υπαγόμενες στο κανονικό καθεστώς ΦΠΑ, η ΕΠΙΛΟΓΗ 2 για το ειδικό καθεστώς ΦΠΑ και η ΕΠΙΛΟΓΗ 3 για το αφανές καθεστώς αγροτών (χωρίς ΚΑΔ).

Κάθε περίπτωση αγροτικής επιδότησης/ενίσχυσης αναγράφεται υποχρεωτικά αρχικά, για πληροφοριακούς σκοπούς, στον Πίνακα Γ2 (κωδικοί 071, 072, 073, 074, 075, 076, 077, 078, 079 και 080). Οι τρεις περιπτώσεις που λαμβάνονται υπόψη στον προσδιορισμό του κέρδους, δηλαδή η βασική ενίσχυση (κωδ. 071) από το πρώτο ευρώ και οι πράσινες και συνδεδεμένες (κωδ. 072 και 073) για το μέρος άνω των 12.000 ευρώ, μεταφέρονται στον κωδικό 362 του πίνακα Ζ1 και στον κωδικό 322 του πίνακα Δ8, για να προσμετρηθούν στη διαμόρφωση του κέρδους από αγροτική επιχειρηματική δραστηριότητα.

Σημειώνεται ότι οι τρεις αυτές κατηγορίες αποτελούν εισοδηματικές ενισχύσεις, ενώ όλες οι περιπτώσεις των επενδυτικών επιδοτήσεων (κωδ. 074, 076 και 079), οι λοιπές περιπτώσεις των εισοδηματικών ενισχύσεων (κωδ. 075, 077 και 080) και η κατηγορία της πρόωρης συνταξιοδότησης (κωδ. 078) δεν λαμβάνονται υπόψη στον προσδιορισμό του κέρδους από αγροτική επιχειρηματική δραστηριότητα. Οι αγροτικές αποζημιώσεις αναγράφονται στον κωδ. 070 (δεν λαμβάνονται υπόψη στον προσδιορισμό του κέρδους).

Αφορολόγητες επιδοτήσεις

Οπως αναφέρεται στο εγχειρίδιο, είναι αφορολόγητες οι ακόλουθες έκτακτες αγροτικές ενισχύσεις που καταβάλλονται από τον ΟΠΕΚΕΠΕ, οι οποίες αναγράφονται στον κωδικό 083:

α) για οικονομική ενδυνάμωση της κτηνοτροφικής παραγωγής στον νησιωτικό χώρο (άρθρο 113 του ν.4926/2022 A’ 82),

β) η έκτακτη προσωρινή στήριξη σε γεωργούς και ΜΜΕ που πλήττονται ιδιαίτερα από τις επιπτώσεις της ρωσικής εισβολής στην Ουκρανία,

γ) οι ενισχύσεις του Μέτρου 23 «Εκτακτη προσωρινή στήριξη ρευστότητας στους γεωργούς, που έχουν πληγεί από φυσικές καταστροφές, μετά την 1η Ιανουαρίου 2024» του ΠΑΑ 2014-2022 (άρθρο 60 του ν.5255/2025 – Α’ 219) και οι κρατικές ενισχύσεις ήσσονος σημασίας (de minimis) βάσει του Καν. (ΕΕ) 1408/2013 και δυνάμει των υπ’ αρ. 208989/1.8.2025 (Β’ 4202) και 208982/1.8.2025 (Β’ 4203) κοινών αποφάσεων των υπουργών Εθνικής Οικονομίας και Οικονομικών και Αγροτικής Ανάπτυξης και Τροφίμων (άρθρο 1 του ν. 5251/2025 – Α’ 207).

Εξάλλου, καθώς το 2023 ξεκίνησε η νέα προγραμματική περίοδος ΣΣ ΚΑΠ 2023-2027, επήλθαν αλλαγές σε καθεστώτα του Πυλώνα 1, σύμφωνα με το στρατηγικό σχέδιο της χώρας για τη ΣΣ ΚΑΠ. Σύμφωνα με τον ΟΠΕΚΕΠΕ, η αντιστοίχιση των νέων επιδοτήσεων με τις υπάρχουσες κατηγορίες του Ε3 είναι η εξής:

α) η βασική εισοδηματική στήριξη για τη βιωσιμότητα αντιστοιχίζεται με τη βασική ενίσχυση,

β) τα Οικολογικά Σχήματα (eco schemes) για το κλίμα, το περιβάλλον και την καλή διαβίωση των ζώων αντιστοιχίζονται με τις Πράσινες Ενισχύσεις, γ) η Στήριξη Συνδεδεμένου Εισοδήματος για φυτική/ζωική παραγωγή αντιστοιχούν στις συνδεδεμένες ενισχύσεις,

δ) η συμπληρωματική αναδιανεμητική εισοδηματική στήριξη για τη βιωσιμότητα στις λοιπές περιπτώσεις ενισχύσεων Πυλώνα 1.

Ολα τα υπόλοιπα καθεστώτα/μέτρα με αλλαγές στην ονομασία τους εντάσσονται στους υπάρχοντες κωδικούς. Για την ειδική περίπτωση όπου, βάσει της διάταξης της παρ. 1 του άρθρου 33 του ν. 4772/2021, ο φορολογούμενος επιθυμεί να φορολογηθούν στο τρέχον έτος οι αναδρομικές αγροτικές επιδοτήσεις που έχουν εισπραχθεί κατόπιν δικαστικής απόφασης ή ένστασης, γίνεται χρήση του κωδικού 082. Ωστόσο, πρέπει να σημειωθεί ότι η ως άνω επιλογή είναι οριστική και δεν δύναται να ανακληθεί.

Ποιες (δεν) καλύπτουν τεκμήρια

Οι υπόλοιπες κατηγορίες των εισοδηματικών αγροτικών επιδοτήσεων (λοιπές περιπτώσεις επιδοτήσεων/ενισχύσεων, κωδ. 075, 077 και 080 του Εντύπου Ε3), καθώς και το μέρος των πράσινων και συνδεδεμένων που δεν λήφθηκε υπόψη κατά τον προσδιορισμό του κέρδους από ατομική αγροτική επιχειρηματική δραστηριότητα (αθροιζόμενες, δηλαδή, μέχρι τα 12.000 ευρώ) δύναται να καλύπτουν τεκμήρια.

Γι’ αυτόν τον λόγο, τα ποσά αυτά αναγράφονται στους κωδ. 659/660 του Εντύπου Ε1 της δήλωσης φόρου εισοδήματος. Αντιθέτως, οι αγροτικές αποζημιώσεις (κωδικός 070) και τα ποσά των επενδυτικών ενισχύσεων/επιδοτήσεων (κωδ. 074, 076 και 079 του Ε3) συμπληρώνονται για πληροφοριακούς σκοπούς και δεν δύναται να καλύπτουν τεκμήρια.

Η κατηγορία της πρόωρης συνταξιοδότησης (κωδ. 078 του Ε3), αν και δεν προσμετράται στον προσδιορισμό του κέρδους, αντιμετωπίζεται φορολογικά όπως οι εισοδηματικές ενισχύσεις/επιδοτήσεις, δύναται δηλαδή να καλύπτει τεκμήρια. Επιπλέον, δύναται να καλύπτουν τεκμήρια και οι έκτακτες αγροτικές ενισχύσεις του κωδ. 083.

Οι προθεσμίες για έκπτωση έως 4% στο ποσό

Ο φόρος εισοδήματος φυσικών προσώπων καταβάλλεται σε 8 ισόποσες δόσεις, από τις οποίες η πρώτη καταβάλλεται μέχρι την Παρασκευή 31/7/2026 και οι υπόλοιπες 7 μέχρι την τελευταία εργάσιμη ημέρα των επόμενων 7 μηνών. Εάν ο φόρος καταβληθεί μέχρι τις 31/7/2026, παρέχεται στο συνολικό ποσό του φόρου έκπτωση ως εξής:

-4%, εφόσον η δήλωση υποβληθεί μέχρι τη 15η Μαΐου,

-3%, εφόσον η δήλωση υποβληθεί μέχρι τη 15η Ιουνίου,

-2%, εφόσον η δήλωση υποβληθεί μέχρι τη 15η Ιουλίου.

Οκτώ ισόποσες δόσεις

Ο φόρος εισοδήματος καταβάλλεται σε 8 ισόποσες δόσεις. Ωστόσο, εάν καταβληθεί μέχρι τη 15η Ιουνίου παρέχεται έκπτωση 3% στο συνολικό ποσό.

50% απαλλαγή

Τα μέλη συνεταιρισμών, ομάδων παραγωγών κ.ά. συλλογικών σχημάτων και όσοι κάνουν συμβολαιακή γεωργία απαλλάσσονται από το 50% του φόρου.

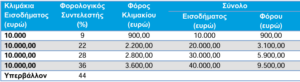

9% για τα πρώτα 10.000 ευρώ

Για τα εισοδήματα των αγροτών ισχύει κλιμακωτή φορολογική κλίμακα, με τους συντελεστές να ξεκινούν από το 9% για τα πρώτα 10.000 ευρώ.

Πώς προσδιορίζεται ο φόρος και ποιοι δικαιούνται έκπτωση 50%

Τα κέρδη από ατομική αγροτική δραστηριότητα φορολογούνται αυτοτελώς με την κλίμακα των μισθωτών, χωρίς, δηλαδή, να αθροίζονται με τυχόν εισοδήματα από επιχειρηματική δραστηριότητα και από μισθούς και συντάξεις. Ο φόρος που προκύπτει για το εισόδημα από ατομική αγροτική επιχείρηση μειώνεται κατά το ποσό που προβλέπεται στο άρθρο 16 του ν. 4172/2013. Η μείωση του φόρου εφαρμόζεται μόνο για τους κατ’ επάγγελμα αγρότες, όπως αυτοί ορίζονται στην κείμενη νομοθεσία, εφόσον τουλάχιστον το 50% του εισοδήματός τους προέρχεται από αγροτική δραστηριότητα.

Στο συνολικό εισόδημα δεν περιλαμβάνονται η κύρια σύνταξη ΟΓΑ, οι αμοιβές από παροχή εργασίας με εργόσημο, οι αμοιβές εργαζομένων που υπάγονται στην ασφάλιση ΟΓΑ σε τυποποιητήρια, συσκευαστήρια και σε συναφείς χώρους, για έως 150 ημερομίσθια ανά έτος, καθώς και οι αμοιβές μελών αγροτικών ή/και γυναικείων συνεταιρισμών, που απασχολούνται περιστασιακά και υπάγονται στην ασφάλιση ΟΓΑ. Ο χαρακτηρισμός τού κατ’ επάγγελμα αγρότη προκύπτει από επίσημη ταυτοποίηση του υπουργείου Αγροτικής Ανάπτυξης και Τροφίμων.

Στην περίπτωση που αποκτάται εισόδημα από ατομική επιχειρηματική δραστηριότητα, η οποία υπάγεται στην ασφάλιση του ΟΓΑ, μαζί με εισόδημα από αγροτική δραστηριότητα, υπολογίζεται η μείωση του φόρου που προβλέπεται στο άρθρο 16, αλλά μόνο στο εισόδημα από την αγροτική δραστηριότητα. Εφόσον αποκτάται και εισόδημα από μισθωτή εργασία ή συντάξεις, η μείωση του φόρου θα είναι αυτή που αναλογεί στο μέρος του εισοδήματος που προέρχεται από μισθωτή εργασία και συντάξεις, καθώς και από αγροτική δραστηριότητα.

Το όφελος για συνεταιρισμένους και όσους κάνουν συμβολαιακή

Σε φυσικά πρόσωπα, κατά κύριο επάγγελμα αγρότες, παρέχεται το κίνητρο της απαλλαγής από την καταβολή φόρου εισοδήματος επί των πραγματοποιούμενων προ φόρου κερδών, τα οποία προκύπτουν από την άσκηση ατομικής αγροτικής επιχειρηματικής δραστηριότητας, με βάση τη φορολογική νομοθεσία, σε ποσοστό 50%, εφόσον πληρούνται οι ακόλουθες προϋποθέσεις:

α) Είναι αγρότες μέλη νομικών προσώπων και ενώσεων προσώπων εγγεγραμμένων στο Εθνικό Μητρώο Αγροτικών Συνεταιρισμών και άλλων συλλογικών φορέων και τους προμηθεύουν με ποσότητες προϊόντων ίσες με το 75% τουλάχιστον της συνολικής ποσότητας όμοιων ή παρεμφερών προϊόντων παραγωγής τους.

β) Είναι αγρότες που έχουν συνάψει σύμβαση με συγκεκριμένη επιχείρηση αγοραστή, με αντικείμενο τη συμβολαιακή γεωργία, με την οποία δεσμεύονται για την εισφορά ποσοτήτων προϊόντων ίσων τουλάχιστον με το 75% της συνολικής ποσότητας όμοιων ή παρεμφερών προϊόντων της παραγωγής τους.